Quais as perspectivas para os hoteleiros este Inverno 2022 a 2023?

Reading Time: 7 minutesNo início de 2022, elaborámos uma previsão do negócio 7 Razões para os Hoteleiros estarem optimistas em 2022. Após este verão de resultados recordes e extraordinários, será interessante verificar quais as previsões que se realizaram em 2022.

Chegado o mês de Setembro 2022, os hotéis olham para o futuro com bastante antecipação mas, também, com alguma preocupação. A guerra na Ucrânia, os aumentos nos preços da energia, e a taxa de inflação elevada são os principais factores que impactam negativamente as previsões dos hoteleiros para o Inverno 2022/2023.

Neste artigo, revisitamos as previsões que fizemos no princípio do ano, vemos quais se concretizaram e apresentamos três cenários possíveis para ajudar os hoteleiros a orçamentar este próximo Inverno.

Afinal, os Hotéis tiveram mesmo 7 razões para estarem Optimistas em 2022?

Analisando 2022, até à data, conclui-se que das 7 previsões partilhadas em Fevereiro 2022, concretizaram-se seis! E, apesar da taxa de ocupação não ter superado os níveis de 2019, o preço médio recorde que os hotéis atingiram, aliado ao forte crescimento das vendas directas, resultaram num aumento significativo das receitas totais dos hotéis, comparativamente a esse ano, também ele um ano “recorde”.

Sem mais demora, eis as previsões que se realizaram:

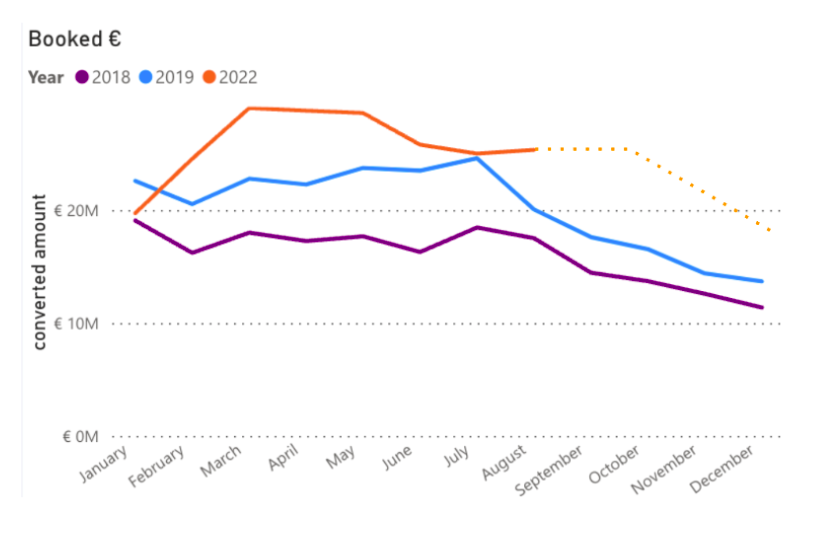

1. 2022 Poderá ser o Melhor Ano de Sempre para as Reservas Directas

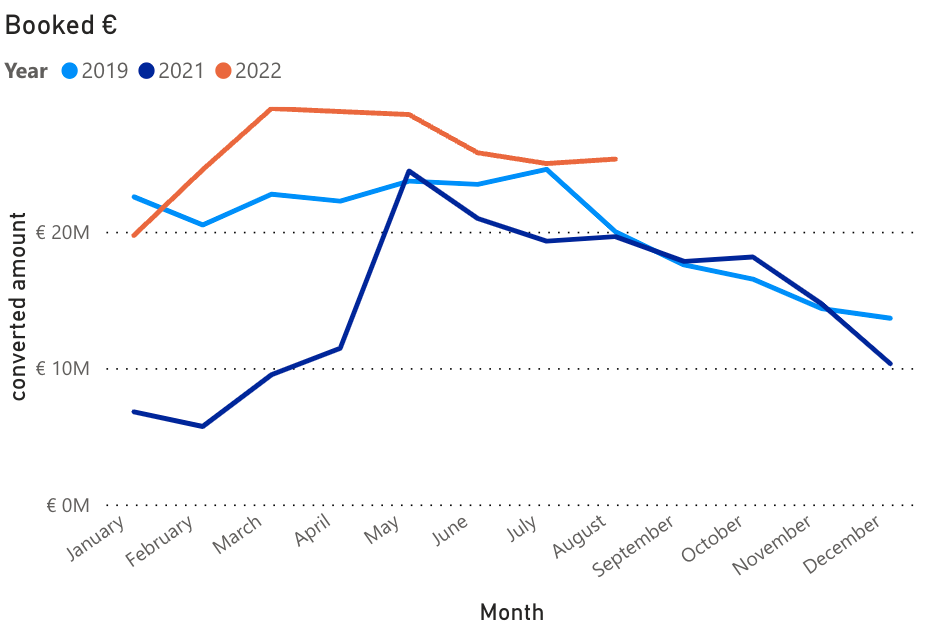

Após a recuperação das vendas directas em 2021, previmos que 2022 seria potencialmente o melhor ano de sempre, em termos de resultados do canal directo. O gráfico abaixo ilustra exactamente como as vendas directas em 2022 superaram os níveis de 2019.

2. Em 2022, A Procura Está de Volta

O Verão 2022 registou um nível de procura de viagens verdadeiramente histórico. Apesar da China estar praticamente fechada às viagens para o estrangeiro este ano, em Agosto 2022, Gavin Eccles – Especialista em Aviação e Consultor de Turismo – afirmou que a capacidade aérea total estava apenas a 14% abaixo dos níveis de 2019.

“Considerando que, actualmente, a China não contribui para o volume de viagens internacionais, verifica-se que a procura e a capacidade aérea estão a recuperar muito mais rapidamente do que os consultores tinham previsto em 2020. Neste momento, a capacidade aérea atinge cerca de 100 milhões de lugares por semana, três vezes os valores de 2021. Em 2020, havia cerca de 15.000 aviões em terra, enquanto que em Fevereiro 2022, este número tinha descido para os 8.000”, conclui Gavin Eccles.

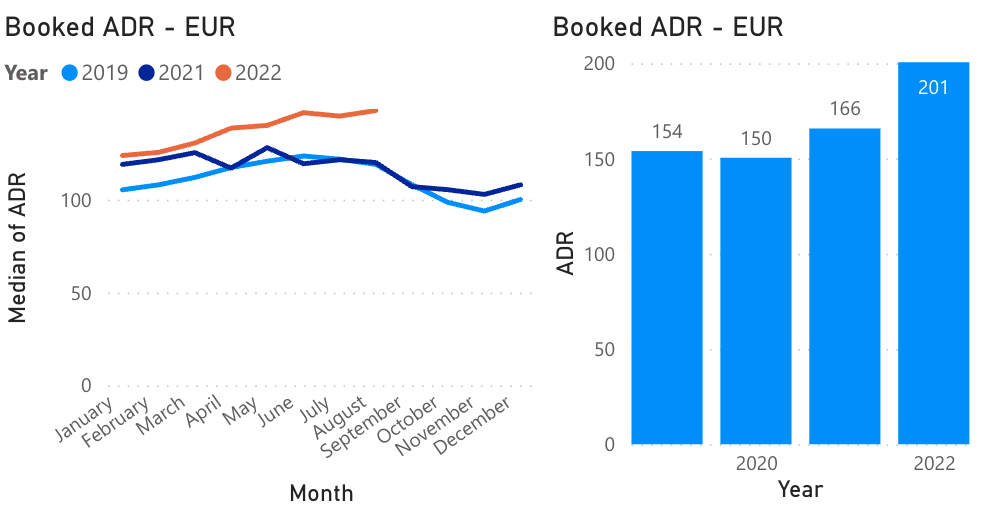

3. Os Preços atingem Valores Históricos

Embora a taxa de ocupação hoteleira ainda não tenha atingido os níveis de 2019, o aumento no preço médio tem compensado largamente este resultado. Os preços elevados, juntamente com o foco nas vendas directas, resultaram em receitas totais cerca de 8% acima dos níveis de 2019, de acordo com os dados de mercado da GuestCentric, divulgados a 11 de Setembro de 2022.

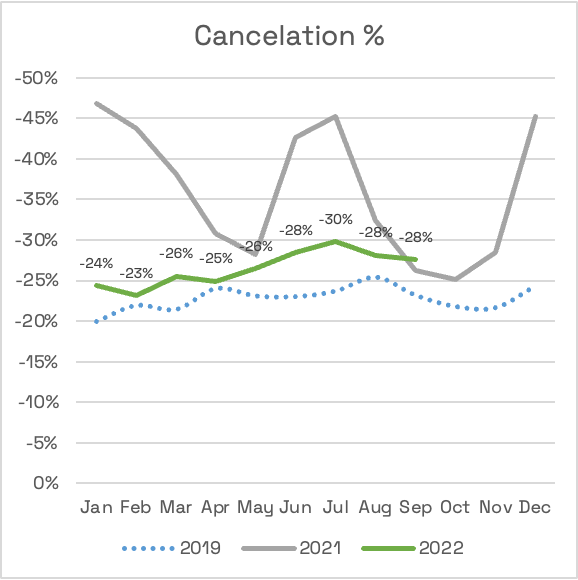

4. Os Cancelamentos de Reservas voltaram a Níveis Normais

Assistimos todos às notícias e manchetes aparatosas das filas intermináveis nos aeroportos, cancelamentos de voos à última hora, e outras perturbações nas viagens em 2022. No entanto, apesar destas ocorrências, a taxa de cancelamentos de reservas de hotéis está relativamente estável, comparativamente a 2019 – e muito menos volátil do que em 2021.

No que se refere a cancelamentos de voos, o Gavin Eccles realçou também, “Tem havido muita cobertura negativa pela parte da comunicação social, de voos atrasados, cancelados e das filas intermináveis nos aeroportos. No entanto, a realidade é que estas situações afectam uma pequeníssima minoria dos viajantes. No Verão 2022, apenas 2% a 3% dos 100 milhões de passageiros aéreos sofreram cancelamentos de voos. Em 2019, esse valor era de 1%.

5. O Turismo de Negócios poderá recuperar em 2022

De acordo com Rita Alves Machado, VP Sales & Marketing na Great Hotels of the World, o turismo de negócios está a recuperar em conjunto com as viagens Bleisure – viagens de lazer com negócios: “Apesar da franca recuperação nas reservas via Global Distribution Systems (GDS), as empresas demonstram preocupações relativamente à sustentabilidade e aos elevados custos de energia; e continuam a limitar as suas deslocações em negócios ao essencial. Por outro lado, mais do que nunca, temos equipes inteiras a trabalhar remotamente. A realidade é que as viagens internacionais de negócios estão muito longe dos níveis de 2019 – e talvez nunca mais se aproximem desses valores.”

“No entanto, as viagens de negócios têm-se alterado de forma significativa. Nos últimos anos e, especialmente, durante a pandemia, cada vez mais profissionais e nómadas digitais incorporam a sua vida profissional na vida pessoal, pelo que o segmento das viagens de negócios se tem aproximado mais do segmento de lazer,” afirma Rita Alves Machado.

“Em 2022, verificamos um forte aumento em reservas GDS para resorts e outros hotéis mais focados no segmento de lazer. As agências mais estratégicas e atentas estão a desenvolver parcerias estratégicas com empresas, muito para além das viagens de negócios. Estas parcerias têm-se revelado ser muito relevantes em 2022 – e também para o futuro”, conclui Rita.

6. Os Hoteleiros Voltaram a Viajar em Trabalho no ano 2022

Para além dos consumidores que demonstram estarem confiantes em viajar novamente em 2022, há mais hoteleiros a viajar por motivos de trabalho em 2022, para reunir pessoalmente com compradores, parceiros e investidores. Na segunda metade de 2022, a grande maioria dos hotéis membros da GHOTW já participa em acções de vendas, feiras e outros eventos comerciais, num ritmo comparável a 2019 – apesar de constantes alterações nas datas de viagens. Após dois anos de relacionamento online com parceiros e clientes, todos sentem a necessidade de reunir e concretizar negócios, em pessoa.

O que podem os hotéis esperar do Inverno 2022-2023?

Embora seja impossível uma previsão do futuro 100% exacta, podemos e devemos trabalhar com cenários, baseados na informação de mercado disponível, que nos ajudarão a preparar o ano que vem. Na GuestCentric analisamos diariamente os dados no nosso sistema, gerados pelos milhares de hotéis nossos clientes.Trata-se de informações extremamente úteis, na elaboração de um “forecast” o mais exacto possível, para os próximos meses.

Para o ajudar a delinear a estratégia do seu hotel para o Inverno 2022/2023, elaborámos três cenários possíveis:

- Inverno igual a 2019: Sendo que os actuais dados de mercado apontam fortemente neste sentido

- Procura elevada para o Inverno, com preços mais baixos: Assistimos a uma especulação generalizada neste sentido, com base na taxa de inflação e, consequentemente, prevendo um menor volume de viagens.

- Disrupção no mercado, resultando numa forte quebra na procura: Este é o pior cenário, resultando de uma forte disrupção, tal como um confinamento devido a Covid19 ou semelhante. No entanto, este é, actualmente, o cenário mais improvável.

O gráfico abaixo ilustra os três cenários:

1. Um Inverno igual ao de 2019

Sem dúvida, o cenário mais realista para os hotéis no actual mercado e os sinais apontam fortemente neste sentido. No entanto, é também o cenário que suscita mais questões ao considerar os crescentes custos de energia, inflação, a guerra na Ucrânia, e outros factores que afectam o orçamento disponível do consumidor.

No entanto, de acordo com os dados de mercado da GuestCentric no início de Setembro 2022, o Outono está com boas perspectivas para os hoteleiros em termos de receita on-the-books. Setembro está muito positivo, Outubro está a acelerar, e Novembro e Dezembro estão ao nível de 2019.

Há também que considerar todas as viagens que foram adiadas este Verão, devido às fortes perturbações que se verificaram nos aeroportos a nível mundial, e que se poderão concretizar nos próximos meses.

2. Elevada Procura no Inverno, com Preços Mais Baixos

Considerando os factores acima referidos, este cenário é o mais provável. Antes da pandemia, os consumidores de muitos mercados emissores marcavam 2 a 3 viagens por ano. Com o aumento dos custos e da inflação – e a perspectiva de uma recessão – será que esta tendência continuará?

Segundo Gavin Eccles, não é provável que os preços se mantenham tão elevados quanto até agora, e as companhias aéreas poderão ter que repensar a sua política de preços para conseguir reter os clientes e a procura: “As companhias aéreas – e imagino que os hotéis e as agências de viagens também – terão que reavaliar as suas estratégias de revenue management este ano. Poderemos, portanto, assistir a uma política de descontos para estimular a procura.” De facto, esta tendência de baixa de preços já se verifica nos EUA e deverá generalizar-se na Europa e no Médio Oriente.

A procura está lá e os consumidores ainda demonstram apetência por viajar. No entanto, os custos poderão revelar-se decisivos no Inverno, embora nos hotéis que usam os sistemas GuestCentric não se verificam descidas de preços para um eventual estímulo da procura. Antes pelo contrário – no nosso Hotelier PULSE Report de Setembro 2022, a maioria dos hoteleiros prevê que o preço médio continue a subir, ao longo dos próximos 12 meses.

Esta perspectiva, porém, poderá sofrer alterações, em função da evolução do mercado e do comportamento dos consumidores.

3. Disrupções no Mercado este Inverno, gerando uma Quebra na Procura

Este seria o pior cenário, resultante de uma forte disrupção no mercado – como um novo confinamento devido ao Covid-19, ou um aumento contínuo dos preços de energia. Conforme se verifica acima, no Gráfico 1, qualquer grande disrupção desta natureza poderia resultar numa queda abrupta da procura, para níveis de 2018. Seria, porém, um cenário relativamente positivo para a hotelaria, tendo sido o ano 2018 um ano bom para a indústria.

Conclusão

Ao analisar o ano de 2022 até à data, quase todas as nossas previsões se concretizaram. Neste momento, prevemos resultados positivos para o fim de 2022 e início de 2023. Naturalmente, existem sempre factores – como a inflação – que poderão alterar a situação, razão pela qual elaborámos 3 cenários potenciais, para o ajudar a planear e orçamentar para 2023.

Quais são as suas expectativas para o Inverno 2022 e 2023? Partilhe-as, participando no nosso mais recente barómetro Hotelier PULSE aqui.